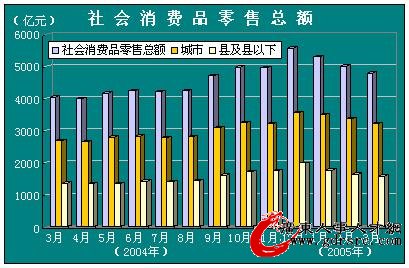

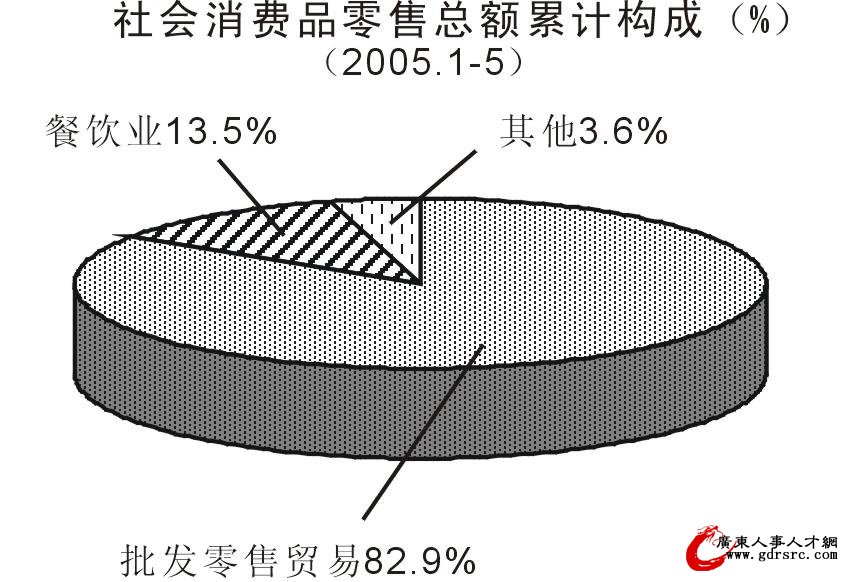

������MƷ���ۿ��~

һ����ȫ��������MƷ���ۿ��~���L13.7%

����һ���ȣ�������MƷ���ۿ��~15112�|Ԫ����ȥ��ͬ�����L13.7%�����У�3�·�4799�|Ԫ�����L13.9%��

�����ֵ�������������MƷ�����~10090�|Ԫ����ȥ��ͬ�����L14.7%���h���h���������~5022�|Ԫ�����L11.7%��

�������ИI�������l���ۘI������MƷ�����~12616�|Ԫ����ȥ��ͬ�����L13.6%����I�����~2063�|Ԫ�����L17.2%�������ИI�����~433�|Ԫ�����L0.2%��

����Ʒe�������~�������l���ۘI�ԡ���������Ʒ������~ͬ�ȷքe���L16.8%��18.9%��16.5%���������b���������L23.3%�����������������������L16.1%��ϴ����Ʒ����L10.3%���Ļ��k����Ʒ����L21.1%�����bЬñ��ᘡ�����Ʒ����L18.9%�����yƷ����L19.3%�����y�錚����L19.2%���w�����ʘ���Ʒ����L24.8%����ͯ�������L12.8%��ʳƷ����ϡ�������N�����L16.8%�����ݵ�����L25.7%��ͨӍ����������~���L19.7%����܇����L10.2%��ʯ�ͼ���Ʒ����L37.5%��

ָ��

ָ����һ�N������������F��ӑB�����������\��ָ�����Ԝy������ֱ����ӺͲ���ֱ�ӌ��ȵ���������F��Ŀ��ӑB�����Է�����������F��׃���и�����׃�ӵ�Ӱ푳̶ȣ������о���ƽ��ָ��׃���и��M��־ˮƽ�Ϳ��w�Y��׃�ӵ����á�ָ��������ӳ�ĬF����ͬ���֞邀�wָ���Ϳ�ָ����ǰ�߷�ӳ���w�����F��׃�ӵ����������炀�e�aƷ������ָ�������e��Ʒ�ăr��ָ���ȣ������DZ���ȫ�������F��׃�ӵ����������繤�I���aֵָ�����������M�r��ָ����

����������ӳ�ĬF�����|�IJ�ͬ���֞锵��ָ�����|��ָ����ǰ�߷�ӳ���a�����I����Ӕ�����׃�ӣ�����Ʒ�N����ָ�����������f����������|��׃�ӵ�ָ������aƷ�ɱ�ָ�����ڄ����a��ָ����

������Ӌ����ʽ�IJ�ͬ���֞�C��ָ����ƽ����ָ����ǰ��ָ�ɂ�����ָ�ˌ���Ӌ�������ָ����������ǰ�ߵ�׃�Ρ�

������һ������������ǃɂ���ϵ��ָ�˵ı�ֵ�������ԏĔ����Ϸ�ӳ�ɂ��ϵ�ĬF��֮�g�Č����Pϵ���������ķNܶ࣬��������F��ʽ�ɷ֞���һ������������������Ƀɂ����|��ͬ������ϵ�Ľ^������ƽ����ָ�ˌ���Ӌ�����õ���������һ�㶼�������������Ҷ��Ïͺ�Ӌ����λ����һ��ǟo�������o�������Ը�����ͬ����r�քe���ñ������ɔ���ϵ�����ٷ֔���ǧ�֔��ȁ���ʾ���磺�˿ڳ����ʡ������ʵȡ���������������ȵ�ָ�˵����|�����ܰl�]�����ò�ͬ���ֿɷ֞�ӑB���������Y�������������^��������������������Ӌ����ɳ̶�����������N��

������ˣ�ָ����һ����������ą^�e���ڣ�һ����������ǃɂ���ϵ�ĬF��ֵ֮�ȣ���ָ���s���f�����s����F���İlչ��r�����ɷ������N�������ص�Ӱ푳̶ȡ�

�r�aƷ���a�r��ָ��

�r�aƷ���a�r��ָ���Ƿ�ӳһ���r�ڃȣ��r�aƷ���a�߳����r�aƷ�r��ˮƽ׃��څ�ݼ����ȵ���������ԓָ�����Կ��^��ӳȫ���r�aƷ���a�r��ˮƽ�ͽY��׃����r���M���r�I�c����������Ҫ������ij����Ʒ���a�r��ָ����ͨ�^��ȫ���г���ԓ�aƷ�О���{���λ�Ă��wָ���M�Ў�ƽ����õģ����С�Сr��ָ����ͨ�^�������ٵ�������Ʒ���ăr��ָ���M�мә�ƽ����õġ�������Ӌ�r��ָ����Ӌ�㷽���c�ּ�ָ����Ӌ�㷽����ͬ��

�r�aƷ���a�r����ָ�r�aƷ���a�ߵ�һ�֣�ֱ�ӣ�������aƷ�r���H�@�õĆ�λ�aƷ�r���r�aƷ���a�r��������ζ���r��Ć�λ�aƷ�Ы@�õ��������ӣ���֮���t�r��@�õ�����p�١�

�������ö�����Ӌ�㹫ʽ

���� �� ���Y��н�����루a�� ���� ������ 0 �����^800Ԫ ���U�� 1 ���^800Ԫ��1300Ԫ 5 a×5%��40

2 ���^1300Ԫ��2800Ԫ 10 a×10%��105 3 ���^2800Ԫ��5800Ԫ 15 a×15%��245 4 ���^5800Ԫ��20800Ԫ 20 a×20%��535 5 ���^20800Ԫ��40800Ԫ 25 a×25%��1575 6 ���^40800Ԫ��60800Ԫ 30 a×30%��3615 7 ���^60800Ԫ��80800Ԫ 35 a×35%��6655 8 ���^80800Ԫ��100800Ԫ 40 a×40%��10695 9 ���^100800Ԫ 45 a×45%��15735

“��”�c“��”

����һ������������100��; ��һ����Ҳ������100��������һ���cһ���ஔ�⣬�ɱ��c�ɷ����ϵĔ��ֺ��x�Ͳ�ͬ�ˡ����Ҕ���Խ���Խ�������Ӄɱ�����ָ����200�������ɷ�������400��(һ���Ƕ����������ģ��������ǰ�)�������f���ɷ�����������300��������������������700����“��”�ǰ��μ���Ӌ��ģ�“��”�ǰ����g����Ӌ��ġ�

Ӌ�㷭����ʽ�飺

n��[lg(����ڔ�÷����)]÷lg2

n��ʾ��������lg�dz��Ì�����̖

“�ٷ֔�”�c“�ٷ��c”

���ٷ֔�����һ������ĸ�ķ֔����ڔ��W����“��”����ʾ����������һ�㶼����“�ٷ�֮����”���ٷ֔��c������ͬ�����ȿ��Ա�ʾ���������ӣ�Ҳ���Ա�ʾ�����Ĝp�١��\�ðٷ֔��r��ҲҪע�����ľ��_���硡“���^ȥ���L20��”,���^ȥ��100���F����“120”;“���^ȥ����20��”�����^ȥ��100���F����“80”��“���͵�ԭ����20��”����ԭ����100���F����“20”���\�ðٷ֔��r,߀Ҫע����Щ�����ֻ���_��100%,��aƷ�ϸ��ʣ��N�Ӱlѿ�ʵȣ� ��Щ�ٷ֔�ֻ��С��100������Zʳ�����ʵȣ���Щ�ٷ֔��s���Գ��^100������aƷ�a��Ӌ�������r�ȡ�

����“ռ”��“��”��“��”��“��”���÷���“ռӋ���ٷ�֮��”ָ���Ӌ���İٷ�֮�ף�“��Ӌ���İٷ�֮��”���͑�ԓ�۳�ԭ���Ļ���(��100��)��“��ȥ��İٷ�֮��”���ǵ��ڻ��ஔ��ȥ��İٷ�֮�ף�“��ȥ�����L�ٷ�֮��”���۵�ԭ�еĻ�������100������

�����ٷ��c��ָ��ͬ�r���ٷ֔���ʽ��ʾ������ָ�ˣ��磺�ٶȡ�ָ�������ɵȣ���׃�ӷ��ȡ����磺 �҇��������a��ֵ�У���һ�a�Iռ�ı�����1992���20.8���½���1993���18.2����

�����������Y���У��҂������f���������a��ֵ�У���һ�a�Iռ�ı��أ�1993���1992���½�3.6���ٷ��c����18.2��21.8����3.6�����������f�½�3.6����

�ڱ����ɂ���ͬ�r�ڽ����lչ��r�r���Еr�����p�ٷֱȣ��Еr����� ���½��ׂ��ٷ��c��������Ӌ�㷽�������x���кβ�ͬ��

���p�ٷֱȣ��DZ���ijһָ�ˈ����ˮƽ�Ȼ���ˮƽ���ӻ�p�ٵ������̶ȣ����ٷֱȣ�%����ʾ�ģ���Ӌ�㹫ʽ�飺

�����p���ٶȣ�%��= ��ijָ�ˈ���ڔ�ֵ-ԓָ�˻��ڔ�ֵ��/ԓָ�˻��ڔ�ֵ×100%

�� =ijָ�ˈ���ڔ�ֵ /ԓָ�˻��ڔ�ֵ×100%-100%

��ʽ�������������ˮƽ���ڻ���ˮƽ�����^�����ýY�������L�ٷֱȣ��������L�ٶȣ��������ˮƽ���ڻ���ˮƽ�����^�����ýY����p�ٰٷֱȣ������½��ٶȡ�

�ٷ��c�t�ǰٷֱ����ஔ��1%�Ć�λ������һ�����~�����Ƿ����ٷֱ����p׃�ӵ�һ�N���F��ʽ�����ɂ��ٷ֔����^�r���������“��”��“��”��ʾ�ģ��Q��ٷ��c�����磬���I���aֵ��������L�ٶȞ�19%��ȥ������L�ٶȞ�16%�������ȥ������L���������3���ٷ��c��19%-16%�������磬������r������8%��ȥ����r������10%�������ȥ����r���������½���2���ٷ��c��8%-10%�����ٷ��c���ñ��^�V�������ض������б�ʾ���ض��ĺ��x���������Cȯ�Ј�����R�Ј����������ʵĘ˜ʆ�λ�ȡ�

�ڽyӋ�����н���ʹ�õ�“ؕ�I��”��ʲô���x����������Ӌ��ģ�

ؕ�I���Ƿ�������Ч���һ��ָ�ˡ�����ָ��Ч�����óɹ������c�YԴ���ļ�ռ����֮�ȣ����a�����cͶ����֮�ȣ����������c���M��֮�ȡ�Ӌ�㹫ʽ��

ؕ�I�ʣ�%��=ؕ�I�����a��������������/Ͷ��������������ռ������×100%

ؕ�I��Ҳ���ڷ����������L�и��������ô�С�ij̶ȡ�

Ӌ�㷽���ǣ�

ؕ�I�ʣ�%��=ij����ؕ�I�������������L�̶ȣ�/��ؕ�I���������������L�̶ȣ�×100%

��ʽ���H����ָij���ص����L�����̶ȣ�ռ�����L�����̶ȣ��ı��ء�

�e���f�����£�

���Y�aؕ�I�ʣ�%��=���������~+�����~+��Ϣ֧����/ƽ���Y�a���~×100%

��1�����Y�aؕ�I�ʣ���ӳ��I�Y��ռ�õĽ���Ч�棬�f����I�\��ȫ���Y�a������������

��2�����ؕ�I�ʣ��Ǻ�����I�\��ȫ���Y�a����������֧���rֵ��������

���ؕ�I�ʣ�%��= ���ؕ�I���~/ƽ���Y�a���~×100%

���ؕ�I���~�������Y���ڱ����ݽy�I�������������֧������Ϣ֧�����~��������ֵ�����aƷ�N�۶����ӡ��������ö������������������ȡ����˷�ӳ��I����������ؕ�I�ij̶ȣ��ɰ�����ԭ�tӋ��ؕ�I�ʡ�

��I�����ҵ�ؕ�I�ʣ�%��= �����~+���U����/���ؕ�I���~×100%

���g�M�����a�����L�ٶȵ�ؕ�I��

�@��ָ����ָ�ڮa�����L�ٶ��У����g�M��������ռ�ı��أ��C�Ϸ�ӳ�˼��g�M�����������L���õĴ�С��

���g�M�����a�����L�ٶȵ�ؕ�I�ʣ�%��=���g�M���ٶ�/�a�����L�ٶ� ×100%

��ʽؕ�I��Խ��t�������g�M�����������L��ؕ�I�����þ�Խ��֮�tС��

��4�����a�Iؕ�I�ʣ�

��һ���������a�I�����c�������a��ֵ����֮�ȣ�������a�I��ؕ�I�ʡ�

�����a�Iؕ�I��= �����a�I��������/�������a��ֵ��������×100%

��ԓע����ǣ�ؕ�I��ָ�˱��^������ʹ�Õr�����f�����w���x����Ҳ��������ʹ�ã�Ҫ���ϳ�Ҏ�������˜ʻ���Ҏ������ͨ�������Y�������ʡ��Y���������Լ�ijЩ���������ط�����ָ�ˣ����Ќ������Q���͛]�б�Ҫ�ķQ��ؕ�I�ʡ����⣬��Ӌ����a�Iؕ�I�ʕr�����r��׃�����أ����ӡ���ĸ���ÿɱȃr�������Ӌ�㡣